Come compilare la relazione di missione nel rendiconto di un ETS

Che cos’è la Relazione di Missione?

La Relazione di missione è un documento divenuto obbligatorio dal bilancio 2021 per Enti del terzo settore in regime “ordinario” – ovvero per quegli ETS che scelgono, o sono obbligati, ad adottare contabilità ordinaria. La Relazione di Missione descrive più dettagliatamente l’attività e gli obiettivi dell’attività sociale, ovvero descrive tutto ciò che non è rappresentato dai bilanci e dagli aspetti strettamente economico-finanziari.

La Relazione di Missione trova un analogo documento nelle società commerciali nella Relazione sulla Gestione, prevista da Codice Civile per alcune tipologie di società. Come elemento di confronto, vi informiamo che la Relazione sulla gestione è prevista per le società commerciali all‘articolo 2428 del Codice Civile.

Nella Riforma del Terzo Settore i riferimenti per l’adozione della relazione di missione sono rappresentati dall’articolo 13 comma 1) del D.Lgs. 117 del 3 luglio 2017.

Questo documento rappresenta una sintesi informativa tra rendicontazione economica e sociale e presenta diversi punti di contatto con le informazioni provenienti dal bilancio sociale.

Come compilare la relazione di missione

Quali sono i contenuti minimi da inserire nella relazione di missione di un’associazione

In occasione dell’approvazione del Bilancio dell’associazione, vi sono alcuni documenti utili oppure obbligatori specie a seguito delle nuove disposizioni dettate dalla Riforma del Terzo Settore. La relazione di missione (detta in passato anche bilancio di missione) è utile per mostrare agli stakeholder (i terzi in genere) la bontà dell’operato dell’Ente, aldilà degli aspetti economico-finanziari.

Al fine di redigere la relazione di missione occorre inserire i seguenti tre macroelementi al fine di descrivere esaustivamente l’attività sociale dell’ente non profit.

- Informazioni generali sulla gestione e sull’ente;

- Informazioni specifiche sul bilancio e le sue poste;

- Rendicontazione delle attività e degli equilibri.

Nota Bene: Ricordiamo che la relazione di Missione non è obbligatoria per tutti gli Enti non profit, tuttavia è necessaria per gli Enti del terzo Settore che adottano il Rendiconto gestionale (contabilità ordinaria). L’obbligatorietà dell’adozione della contabilità ordinaria e del rendiconto gestionale per ETS la trovate a questo articolo del blog di Asso360.

I modelli allegati possono essere raggruppati in due famiglie:

PER GLI ETS con entrate, ricavi e rendite < 220.000, i documenti di bilancio sono:

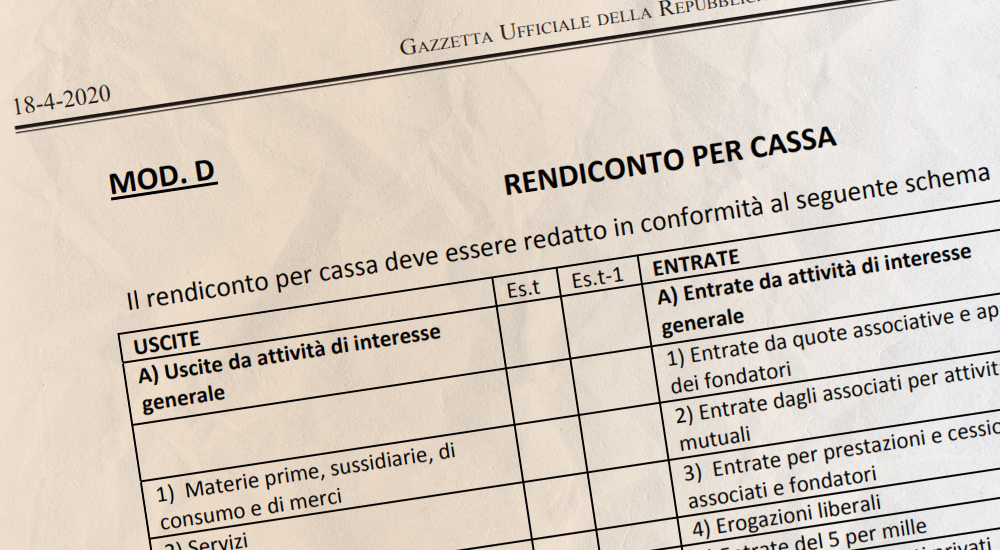

- Rendiconto per Cassa (Modello D)

PER GLI ETS con entrate, ricavi e rendite > 220.000, i documenti di bilancio sono:

- Stato Patrimoniale (Modello A)

- Rendiconto Gestionale (Modello B)

- Relazione di Missione (Modello C)

Per gli Enti del Terzo Settore che hanno comunque scelto l’adozione dei modelli A,B,C, anche in presenza di ricavi/proventi più contenuti dovranno comunque approvare e depositare al Registro unico Nazionale del terzo settore (RUNTS) tutti e tre i modelli.

Linee guida per la redazione della relazione di missione

Il decreto “Adozione della modulistica di bilancio degli Enti del Terzo Settore” del 5 marzo 2020 – pubblicato ad Aprile 2020 in Gazzetta Ufficiale – riporta le linee guida per la redazione della Relazione di Missione per Enti del Terzo Settore.

(DOWNLOAD ) Modello C – Relazione di Missione in Gazzetta Ufficiale (PDF)

Il modello C – Relazione di missione presente a pagina 14 del D.M. 5 marzo 2020 in Gazzetta Ufficiale, offre tutti gli spunti e le regole per la redazione della relazione di missione:

- Le informazioni generali sull’ente, la missione perseguita e le attività di interesse generale di cui all’art. 5 richiamate nello statuto, l’indicazione della sezione del Registro unico nazionale del Terzo settore in cui l’ente è iscritto e del regime fiscale applicato, nonché le sedi e le attività svolte;

- I dati sugli associati o sui fondatori e sulle attività svolte nei loro confronti; informazioni sulla partecipazione degli associati alla vita dell’ente;

- I criteri applicati nella valutazione delle voci del bilancio, nelle rettifiche di valore e nella conversione dei valori non espressi all’origine in moneta avente corso legale nello Stato; eventuali accorpamenti ed eliminazioni delle voci di bilancio rispetto al modello ministeriale;

- I movimenti delle immobilizzazioni, specificando per ciascuna voce: il costo; eventuali contributi ricevuti; le precedenti rivalutazioni, ammortamenti e svalutazioni; le acquisizioni, gli spostamenti da una ad altra voce, le alienazioni avvenuti nell’esercizio; le rivalutazioni, gli ammortamenti e le svalutazioni effettuati nell’esercizio; il totale delle rivalutazioni riguardanti le immobilizzazioni esistenti alla chiusura dell’esercizio;

- La composizione delle voci «costi di impianto e di ampliamento» e «costi di sviluppo», nonchè le ragioni della iscrizione ed i rispettivi criteri di ammortamento;

- Distintamente per ciascuna voce, l’ammontare dei crediti e dei debiti di durata residua superiore a cinque anni, e dei debiti assistiti da garanzie reali su beni sociali, con specifica indicazione della natura delle garanzie;

- La composizione delle voci «ratei e risconti attivi» e «ratei e risconti passivi» e della voce «altri fondi» dello stato patrimoniale;

- Le movimentazioni delle voci di patrimonio netto devono essere analiticamente indicate, con specificazione in appositi prospetti della loro origine, possibilità di utilizzazione, con indicazione della natura e della durata dei vincoli eventualmente posti, nonché della loro avvenuta utilizzazione nei precedenti esercizi;

- Una indicazione degli impegni di spesa o di reinvestimento di fondi o contributi ricevuti con finalità specifiche;

- Una descrizione dei debiti per erogazioni liberali condizionate;

- Analisi delle principali componenti del rendiconto gestionale, organizzate per categoria, con indicazione dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali;

- Descrizione della natura delle erogazioni liberali ricevute;

- Il numero medio dei dipendenti, ripartito per categoria, nonché il numero dei volontari iscritti nel registro dei volontari di cui all’art. 17, comma 1, che svolgono la loro attività in modo non occasionale;

- L’importo dei compensi spettanti all’organo esecutivo, all’organo di controllo, nonché al soggetto incaricato della revisione legale. Gli importi possono essere indicati complessivamente con riferimento alle singole categorie sopra indicate;

- Un prospetto identificativo degli elementi patrimoniali e finanziari e delle componenti economiche inerenti i patrimoni destinati ad uno specifico affare di cui all’art. 10 del decreto legislativo n. 117/2017 e successive modificazioni ed integrazioni;

- Le operazioni realizzate con parti correlate, precisando l’importo, la natura del rapporto e ogni altra informazione necessaria per la comprensione del bilancio relativa a tali operazioni, qualora le stesse non siano state concluse a normali condizioni di mercato. Le informazioni relative alle singole operazioni possono essere aggregate secondo la loro natura, salvo quando la loro separata evidenziazione sia necessaria per comprendere gli effetti delle operazioni medesime sulla situazione patrimoniale e finanziaria e sul risultato economico dell’ente;

- La proposta di destinazione dell’avanzo, con indicazione degli eventuali vincoli attribuiti all’utilizzo parziale o integrale dello stesso, o di copertura del disavanzo;

- L’illustrazione della situazione dell’ente e dell’andamento della gestione. L’analisi è coerente con l’entità e la complessità dell’attività svolta e può contenere, nella misura necessaria alla comprensione della situazione dell’ente e dell’andamento e del risultato della sua gestione, indicatori finanziari e non finanziari, nonché una descrizione dei principali rischi e incertezze.

L’analisi contiene, ove necessario per la comprensione dell’attività, un esame dei rapporti sinergici con altri enti e con la rete associativa di cui l’organizzazione fa parte; - L’evoluzione prevedibile della gestione e le previsioni di mantenimento degli equilibri economici e finanziari;

- L’indicazione delle modalità di perseguimento delle finalità statutarie, con specifico riferimento alle attività di interesse generale;

- Informazioni e riferimenti in ordine al contributo che le attività diverse forniscono al perseguimento della missione dell’ente e l’indicazione del carattere secondario e strumentale delle stesse;

- Un prospetto illustrativo dei costi e dei proventi figurativi, se riportati in calce al rendiconto gestionale, da cui si evincano:

• i costi figurativi relativi all’impiego di volontari iscritti nel registro di cui all’art. 17, comma 1 del decreto legislativo 2 agosto 2017, n. 117 e successive modificazioni ed integrazioni;

• le erogazioni gratuite di denaro e le cessioni o erogazioni gratuite di beni o servizi, per il loro valore normale;

• la differenza tra il valore normale dei beni o servizi acquistati ai fini dello svolgimento dell’attività statutaria e il loro costo effettivo di acquisto; accompagnato da una descrizione dei criteri utilizzati per la valorizzazione degli elementi di cui agli alinea precedenti; - La differenza retributiva tra lavoratori dipendenti, per finalità di verifica del rispetto del rapporto uno a otto, di cui all’art. 16 del decreto legislativo n. 117/2017 e successive modificazioni ed integrazioni, da calcolarsi sulla base della retribuzione annua lorda, ove tale informativa non sia già stata resa o debba essere inserita nel bilancio sociale dell’ente;

- Una descrizione dell’attività di raccolta fondi rendicontata nella Sezione C del rendiconto gestionale, nonché il rendiconto specifico previsto dall’art. 87, comma 6 dal quale devono risultare, anche a mezzo di una relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese relative a ciascuna delle celebrazioni, ricorrenze o campagne di sensibilizzazione effettuate occasionalmente di cui all’art. 79, comma 4, lettera a) del decreto legislativo n. 117/2017 e successive modificazioni ed integrazioni.

L’ente può riportare ulteriori informazioni rispetto a quelle specificamente previste, quando queste siano ritenute rilevanti per fornire una rappresentazione veritiera e corretta della situazione e delle prospettive gestionali.

Articoli che potrebbero esserti utili:

CONDIVIDI L'ARTICOLO: