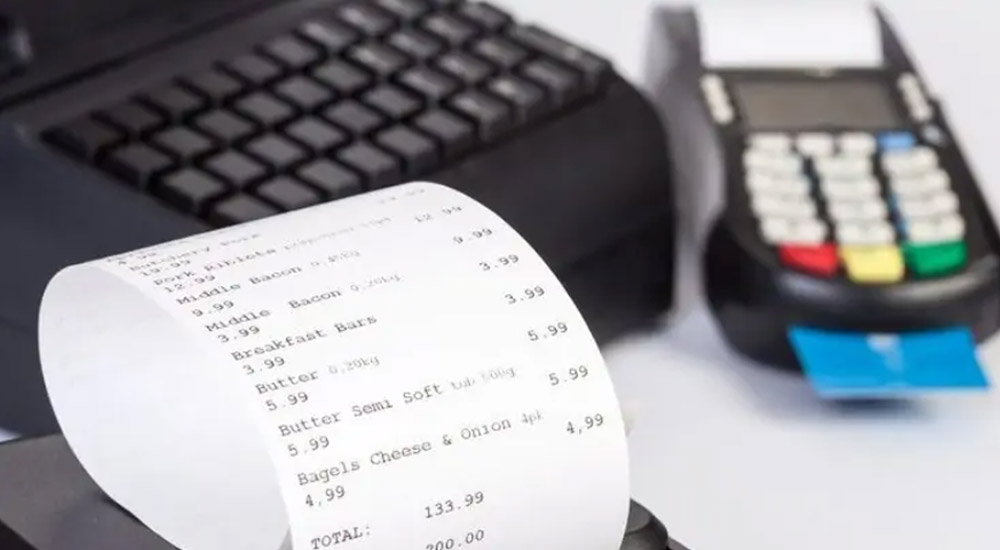

Registratore di cassa: obbligatorio per Associazioni?

Registratore di cassa obbligatorio per le associazioni? Dal 1 gennaio 2020 obbligo della trasmissione dei corrispettivi telematici. Cosa occorre fare nel caso di associazioni/società sportive? L'articolo 17 del D.l. 119/2018 [...]