Come si calcolano i compensi sportivi? Guida completa e video tutorial

Con la Riforma dello sport, il lavoratore sportivo, come ormai conosciamo bene, percepisce un compenso per l’attività prestata ove vengono calcolati i contributi previdenziali (nel caso di superamento della soglia dei 5.000€) oppure imposte sul reddito (al superamento dei 15.000€ annui). Vediamo in questo articolo come calcolare tali compensi e cosa occorre fare dal punto di vista degli adempimenti.

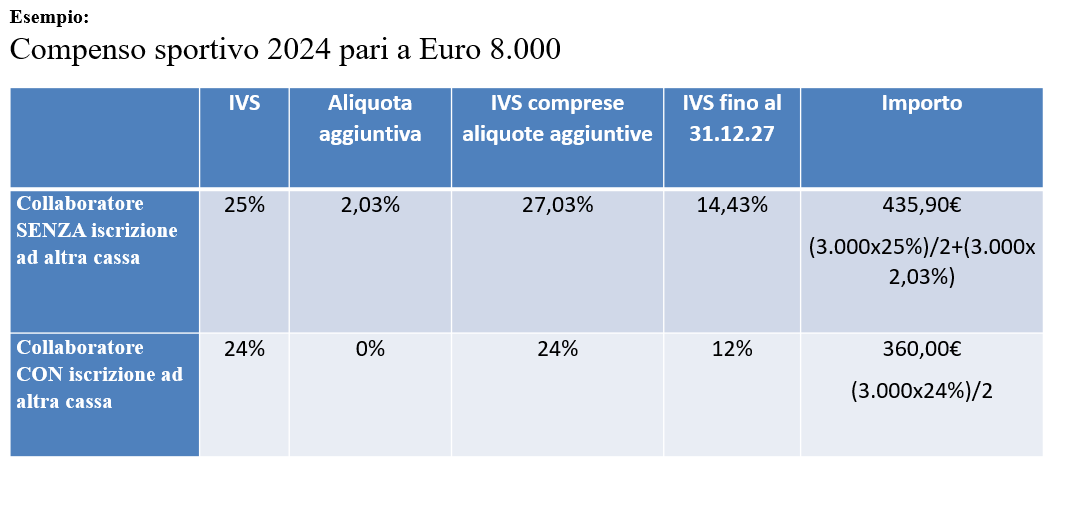

Imposte e tasse dei lavoratori sportivi. Quanto si paga?

Ritenute previdenziali (INPS): al superamento dei 5.000€ annuali

Ritenute Irpef: al superamento dei 15.000€ annuali

Ritenute contributive con contratto di co.co.co saranno a carico:

- dello sportivo per 1/3;

- i restanti 2/3 a carico dell’ente sportivo.

Chi è il lavoratore sportivo?

Il lavoratore sportivo è identificato dalla normativa fra queste figure:

- Atleta

- Allenatore

- Istruttore

- Direttore Tecnico

- Direttore sportivo

- Preparatore atletico

- Direttore di gara

Abbiamo meglio parlato della figura del lavoratore sportivo, precisiamo però che non è mai considerato lavoratore sportivo il collaboratore amministrativo gestionale e le altre figure non disciplinate dalla normativa come ad esempio il custode, l’addetto alle pulizie, il manutentore, ecc..

Il regime fiscale dei compensi sportivi, una breve sintesi

A decorrere dal 1.07.2023, i compensi percepiti dai lavoratori sportivi non rientrano più tra i redditi diversi, ma tra quelli di lavoro dipendente o assimilato o di lavoro autonomo. Tale previsione è contenuta nell’art. 25 D. Lgs. 36/2021;

Dal punto di vista fiscale l’art. 36, c. 6 D. Lgs. 36/2021 prevede che i compensi di lavoro sportivo nell’area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all’importo complessivo annuo di € 15.000,00.

Nel periodo di transizione, ovvero per i compensi erogati dal 1.07.2023 devono essere assoggettati a tassazione per la parte eccedente l’importo di € 15.000 abbiamo meglio parlato di cosa fare nel periodo transitorio in questo articolo.

Documenti contabili e adempimenti da porre in atto

Nel momento in cui una ASD/SSD eroga un compenso al lavoratore sportivo sarà importante porre in atto una serie di operazioni amministrative che elenchiamo di seguito:

- Contratto di lavoro sportivo: occorre sottoscrivere tra l’ASD/SSD e lo sportivo un contratto di collaborazione che ne preveda le condizioni, il compenso pattuito, e le modalità dell’espletamento del lavoro.

- UNILAV Comunicazione del rapporto di lavoro: attraverso il Registro nazionale delle attività sportive dilettantistiche (RASD) nel momento dell’instaurazione del rapporto di lavoro – Entro 30° giorno successivo all’instaurazione del rapporto di lavoro se effettuata tramite il RAS

. In alternativa può essere usato l’Unilav Sport ; - LUL (Libro unico del lavoro): iscrizione in un’unica soluzione entro 30 giorni dalla fine di ciascun anno solare o alla scadenza del contratto, se anteriore;

- Autocertificazione del Lavoratore sportivo: all’atto del pagamento il lavoratore sportivo rilascia autocertificazione attestante l’ammontare dei compensi percepiti per le prestazioni sportive dilettantistiche rese nell’anno solare.

Compensi Sportivi: Video Tutorial

Potresti essere interessato anche a questi articoli: