CU 2026 per ASD e SSD: Checklist completa per certificare i compensi dei lavoratori sportivi

Una ASD o SSD che deve predisporre la Certificazione Unica dei redditi 2025 (CU 2026) dovrà confrontarsi con le nuove disposizioni introdotte dalla riforma del lavoro sportivo (D.Lgs. 36/2021) relative ai compensi erogati ai lavoratori sportivi.

Per evitare errori nella compilazione della CU, è utile seguire una checklist operativa che aiuti l’associazione o il professionista nella raccolta e verifica delle informazioni necessarie.

Checklist per la preparazione della Certificazione Unica 2026

Prima di procedere alla compilazione della CU è opportuno verificare alcuni elementi fondamentali.

1: Raccolta delle autocertificazioni

Occorre acquisire tutte le autocertificazioni firmate dai lavoratori sportivi, nelle quali dichiarano:

- Eventuali altri compensi percepiti da altre associazioni sportive dilettantistiche;

- La presenza o meno di altra copertura previdenziale;

- Il superamento o meno delle soglie fiscali e previdenziali.

Queste informazioni sono indispensabili per la corretta gestione dei contributi INPS e delle soglie di esenzione.

2: Predisposizione della lista dei compensi

È necessario predisporre una tabella riepilogativa con la somma di tutti i compensi erogati dall’ASD/SSD a ciascun lavoratore sportivo nel 2025.

Questo passaggio consente di verificare facilmente:

- Il totale dei compensi;

- Il superamento delle soglie previste dalla normativa.

3: Verifica della soglia contributiva INPS

Per i lavoratori sportivi dilettantistici:

- fino a 5.000 € annui → nessun contributo previdenziale

- oltre 5.000 € annui → scatta la contribuzione alla Gestione Separata INPS

- oltre i 15.000 € annui occorre calcolare anche l’Irpef

Pertanto nella tabella di controllo è utile inserire una colonna dedicata ai contributi INPS, che dovranno essere calcolati sulla parte eccedente la franchigia previdenziale.

4: Verifica dei pagamenti tramite estratto conto

È buona prassi controllare che tutti i compensi effettivamente pagati dall’associazione risultino correttamente registrati e certificati.

Per farlo occorre confrontare:

- La tabella dei compensi;

- Gli estratti conto bancari dell’ASD/SSD;

- Le ricevute o note di pagamento dei collaboratori.

Questo controllo evita errori o omissioni nella certificazione.

5: Verifica dei dati del contratto di lavoro sportivo

Un ulteriore controllo riguarda i dati del rapporto di lavoro sportivo, che devono essere comunicati nella Certificazione Unica.

In particolare è necessario verificare:

- Data di inizio del contratto

- Data di fine rapporto

- Giorni di lavoro

- se il lavoratore risulta ancora in forza al 31 dicembre 2025.

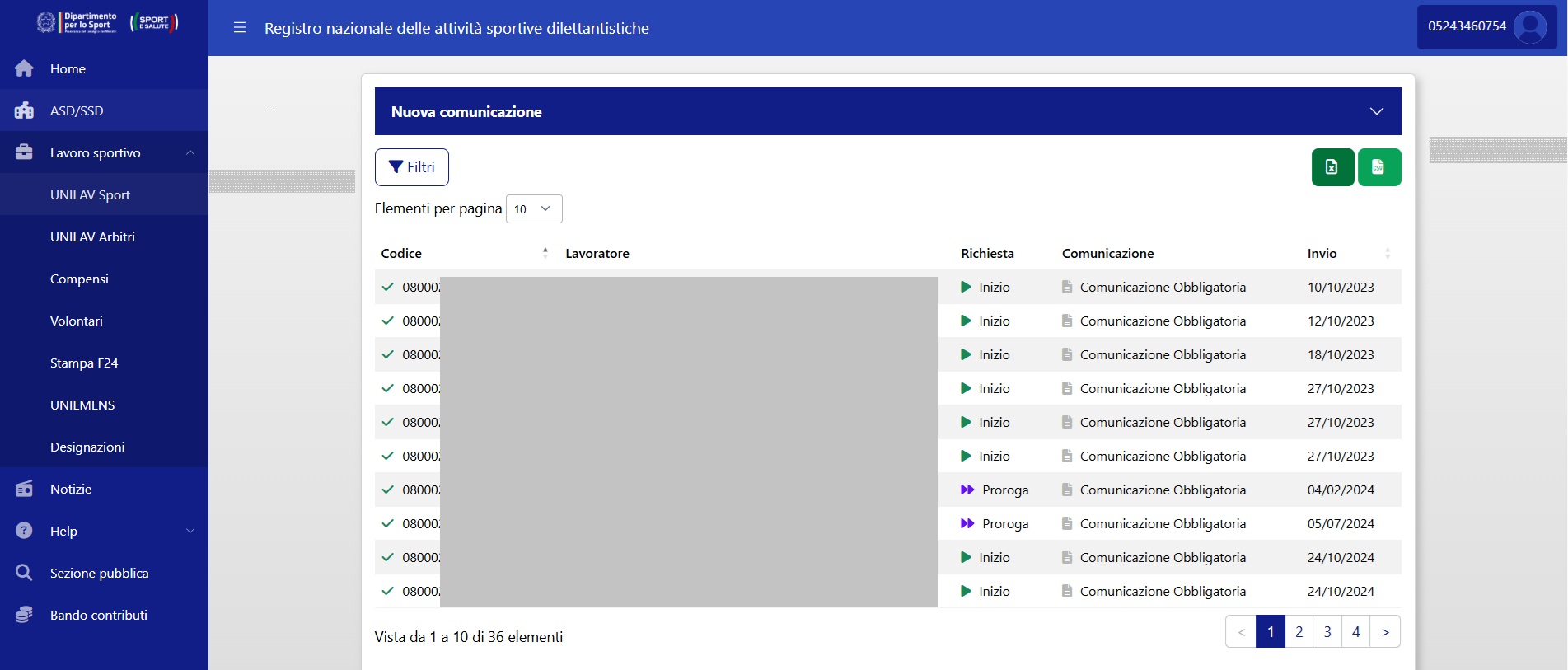

Queste informazioni possono essere recuperate accedendo al Registro delle Attività Sportive Dilettantistiche (RASD) nella sezione: Lavoro Sportivo → UNILAV Sport

6: Compilazione della sezione “Redditi da lavoro sportivo”

Per i compensi di lavoro sportivo entro i 15.000 € annui, la normativa prevede l’esenzione fiscale.

Pertanto nella Certificazione Unica occorrerà compilare la sezione “Redditi da lavoro sportivo”, indicando l’importo dei compensi percepiti come reddito esente.

Diventa quindi fondamentale conoscere con precisione:

- Le date del rapporto di lavoro;

- I giorni lavorati;

- Il totale dei compensi percepiti nel 2025.

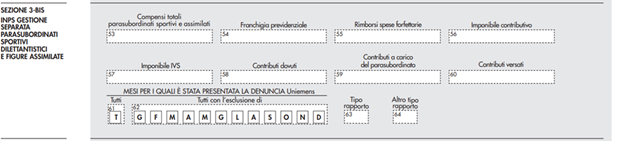

7: Compilazione della sezione 3-bis INPS della CU 2026

La sezione 3-bis della Certificazione Unica riguarda i dati previdenziali dei lavoratori sportivi iscritti alla Gestione Separata INPS ovvero quei redditi per cui occorre liquidare i contributi previdenziali da compilare anche nel caso di compensi dell’anno inferiori a 5.000€

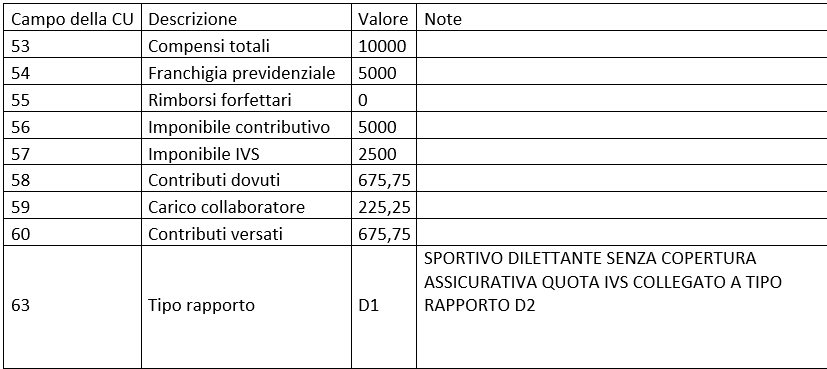

Vediamo un esempio pratico (Esempio 1):

Un istruttore sportivo che nel 2025 ha percepito 10.000 € da un’associazione sportiva dilettantistica.

Poiché la franchigia previdenziale è 5.000 €, i contributi INPS si applicano solo sulla parte eccedente

Vediamo un esempio pratico (Esempio 2):

Un lavoratore sportivo che nel 2025 ha percepito 4.500 € da un’associazione sportiva dilettantistica.

FAQ:

Se l’autocertificazione rivela che il collaboratore è un dipendente della Pubblica Amministrazione, l’ASD deve verificare se è presente l’autorizzazione dell’amministrazione di appartenenza (o la comunicazione, a seconda dei casi). Nella CU non ci sono campi specifici per questo, ma è un controllo vitale per la regolarità del rapporto.

Rimborsi documentati (piè di lista): Se relativi a spese di vitto, alloggio, viaggio e trasporto documentate (fuori dal comune di residenza), non costituiscono reddito e non vanno indicati nella CU.

Rimborsi forfettari: A seguito della riforma, questi sono quasi totalmente spariti o assimilati ai compensi, quindi vanno certificati.

Il calcolo dei contributi alla Gestione Separata varia in base alla situazione previdenziale del lavoratore (punto 3 della checklist):

- Soggetti già pensionati o iscritti ad altre forme di previdenza obbligatoria: Aliquota del 24%.

- Soggetti non assicurati presso altre forme pensionistiche: Aliquota del 25% (più eventuali aliquote minori per maternità, malattia, ecc., che portano il totale verso il 27,07% circa).

Ricorda che per il settore dilettantistico, fino al 31 dicembre 2027, la base imponibile previdenziale è ridotta al 50%.

La soglia di esenzione fiscale è complessiva. Il lavoratore ha l’obbligo di rilasciare l’autocertificazione (punto 1 della tua checklist) indicando quanto percepito altrove. Se la somma dei compensi tra ASD “A” e ASD “B” supera i 15.000 €, l’ultima associazione che effettua il pagamento dovrà agire come sostituto d’imposta sulla parte eccedente.

Il testo non menziona le date, che sono fondamentali per evitare sanzioni.

Invio telematico all’Agenzia delle Entrate: Solitamente fissato al 16 marzo 2026 (per i redditi esenti o soggetti a tassazione ordinaria).

Consegna al percipiente: Anche la consegna della copia cartacea o digitale al lavoratore deve avvenire entro il 16 marzo 2026.

Alcuni articoli utili: