Qual è la differenza fra contabilità “per cassa” e contabilità “per competenza”?

In questo articolo facciamo chiarezza circa l’obbligatorietà o opportunità di adottare il regime di cassa o di competenza per gli Enti non commerciali facendo le varie distinzioni.

Associazioni sportive, Enti del Terzo Settore e non profit in genere godono di agevolazioni evidenti anche in termini di principi contabili da seguire e per i documenti da produrre in sede di chiusura del bilancio. La discriminante è il limite dei ricavi/proventi per usare le modalità contabili semplificate e la natura: per le SSD a r.l. ad esempio vi è l’obbligo di contabilità ordinaria.

La differenza di regime contabile tra cassa e competenza

PRINCIPIO DI CASSA: è il metodo di computo di costi e ricavi nel bilancio di esercizio mediante imputazione solo al momento in cui si verifica il pagamento. Quindi solo costi pagati e ricavi effettivamente incassati confluiscono nel bilancio d’esercizio.

PRINCIPIO DI COMPETENZA: è il metodo di computo di costi e ricavi nel bilancio di esercizio mediante imputazione al periodo di imposta a cui si riferiscono indipendentemente dal momento del pagamento.

Il principio “di cassa” è stato introdotto dall’ordinamento Italiano con speciale riguardo alla normativa tributaria al fine di favorire le imprese di minori dimensioni di posticipare il pagamento delle imposte al momento dell’incasso dei ricavi/proventi.

Allo stesso modo è stato dato modo alle organizzazioni non profit tale semplificazione che ha risvolti tributari (le imposte da pagare) e operativi (contabilità “per cassa”).

Chi può utilizzare il principio di cassa?

Le organizzazioni non profit in Italia possono utilizzare il principio di cassa nella redazione del bilancio di esercizio secondo la fattispecie forfettaria regime L. 398/1991 e seguendo quella del Terzo Settore.

- Gli Enti non commerciali che aderiscono ai dettami della agevolazione Legge 398/1991, qualora abbiano conseguito nell’esercizio precedente proventi nel limite dei 000 euro;

- Gli Enti del Terzo settore che abbiano conseguito nell’esercizio precedente proventi inferiori a euro 000.

Chi NON può utilizzare il principio di cassa?

Il metodo “della cassa” tuttavia non può essere utilizzato in tutti i casi pur rispettando i limiti dimensionali dei proventi. Dovranno utilizzare il principio di competenza economica:

- Le Imprese sociali (Enti del Terzo Settore);

- Le Società sportive dilettantistiche (SSD a r.l.) a responsabilità limitata;

- Gli Enti non commerciali che nell’esercizio precedente hanno conseguito proventi maggiori dei limiti fissati per ciascuna tipologia di ente.

Contabilità Semplificata vs. Ordinaria: un esempio.

Riportiamo di seguito un esempio di contabilizzazione di un generico costo al fine di comprendere la differenza sia da un punto di vista contabile sia per gli effetti che tale registrazione ha negli schemi di bilancio.

Esempio in CONTABILITA’ ORDINARIA:

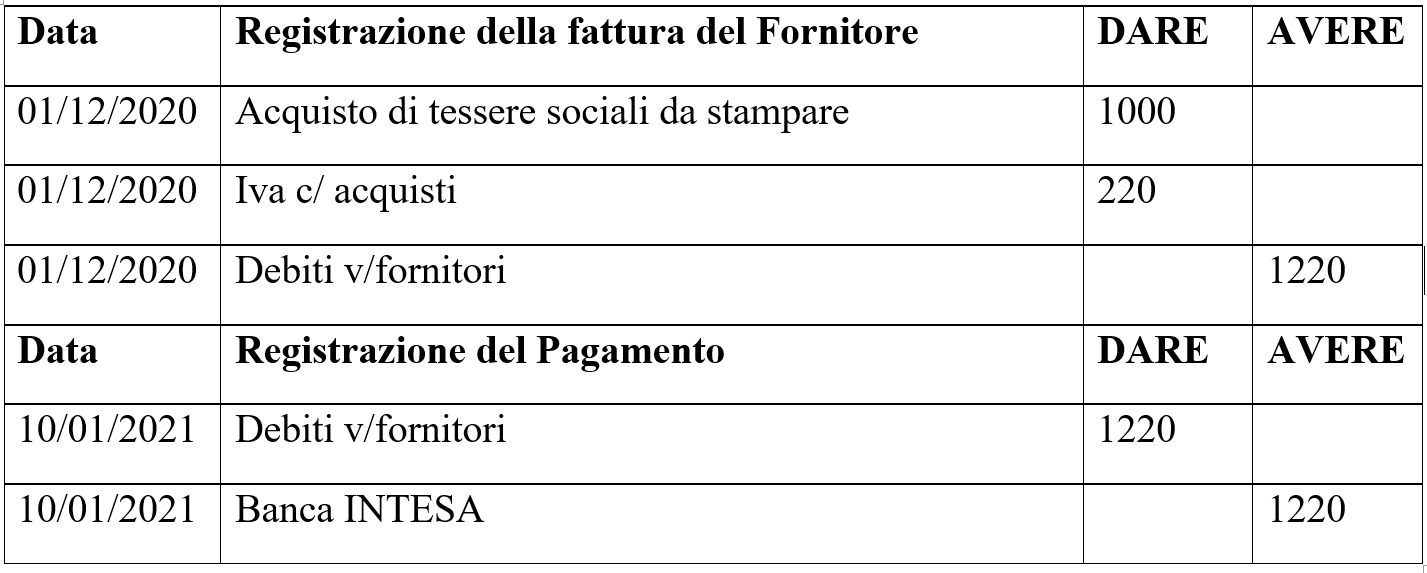

Riportiamo un pratico esempio di registrazione contabile in partita doppia (per competenza) di un costo. Questo esempio fa riferimento ad una classica registrazione di una fattura d’acquisto.

Es. Ricevo la fattura per aver acquistato tessere sociali per l’associazione per un valore di Euro 1.000 oltre iva ordinaria al 22%. Tale fattura sarà poi pagata.

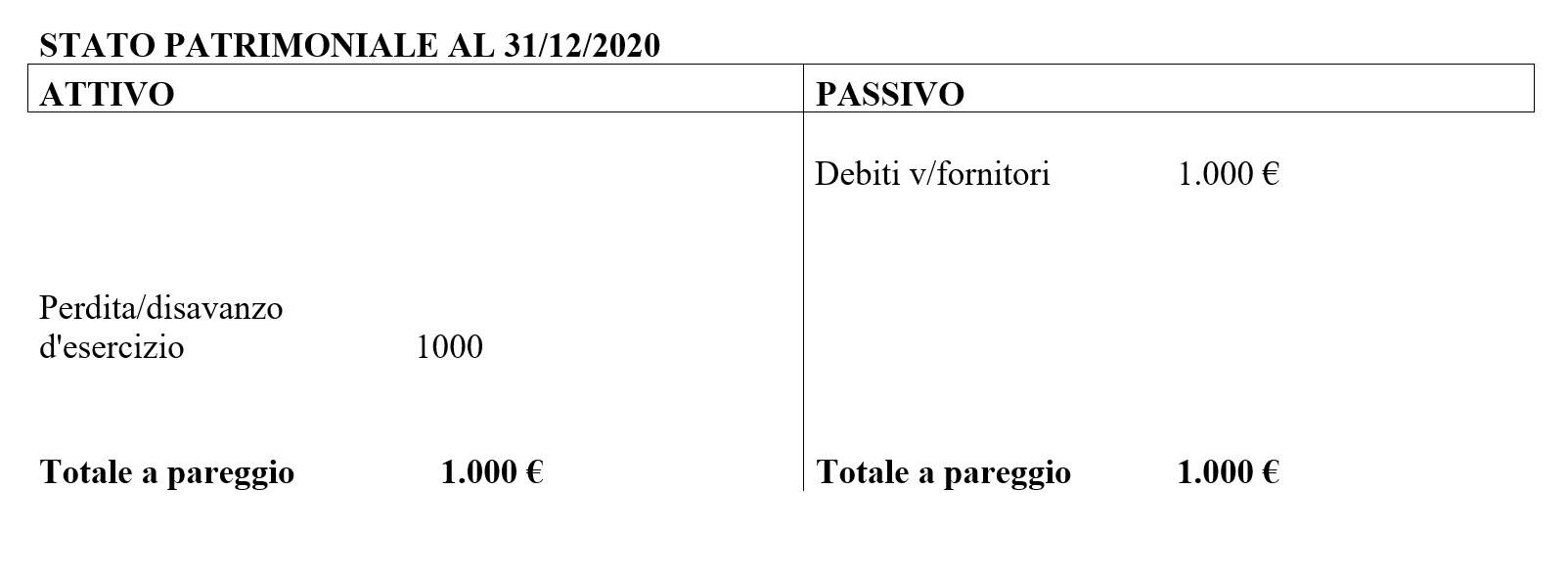

Pertanto, sebbene il pagamento sia avvenuto nell’esempio in questione a gennaio 2021, il costo è stato computato nel 2020 seguendo il principio di competenza economica. Allo stesso modo il debito viene inserito nello stato patrimoniale per essere riportato nell’anno successivo (2021) in attesa di registrare il pagamento.

L’introduzione delle colonne Es.t ed Es.t-1 porta ad un rapido confronto tra i risultati dell’esercizio attuale (Es.t) e quelli dell’esercizio precedente (Es.t -1).

L’utilizzo della classificazione delle voci contabili per tipologia di attività e l’utilizzo di schemi fissi, consente di confrontare, anche ai meno esperti, i risultati tra Enti diversi (anche per chi utilizza criteri contabili differenti) e di verificarne la genuinità attraverso l’uso di indici, se possibile.

Questo sarà un ottimo spunto per favorire i sodalizi più coscienziosi durante le campagne di raccolta fondi oppure al momento di assegnare il 5×1000.

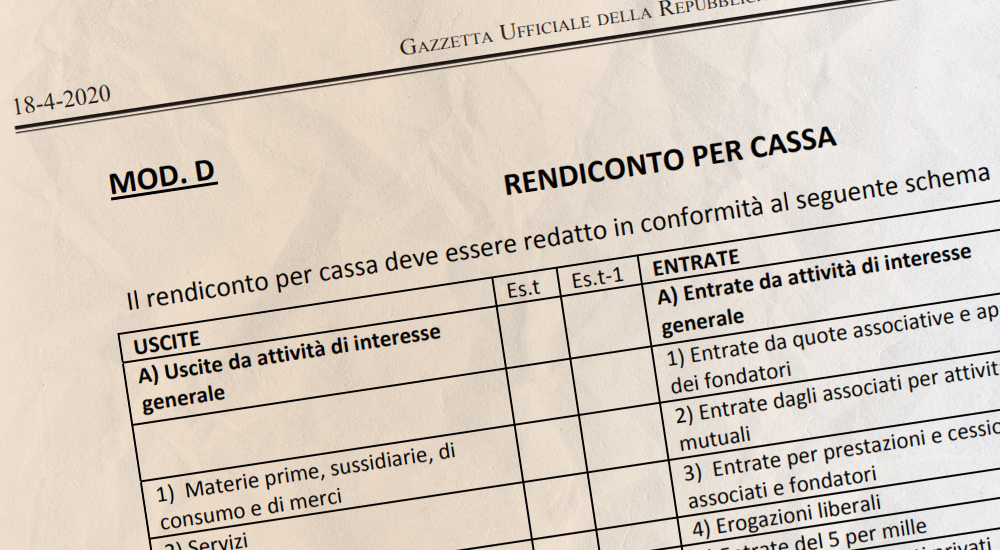

Scarica da qui il modello PDF per il modello di Rendiconto-per-cassa pubblicato in Gazzetta Ufficiale.

CONDIVIDI L'ARTICOLO: